Разобраться в том, что влияет на стоимость ОСАГО, не так просто, особенно, если не знать, из чего складывается цена полиса. В этом вам помогут разъяснения, которые дают сегодня специалисты. Действующие законы в нашей стране требуют для водителя наличие обязательного полиса страхования гражданской ответственности. Поэтому каждый год все отечественные водители платят значительные суммы за оформление документов по автострахованию.

Понятно желание водителей знать факторы, влияющие на цену ОСАГО, и можно ли на законном основании уменьшить финансовые траты при оформлении документов на получение полиса.

Из чего складывается стоимость полиса ОСАГО

Порядок определения стоимости страхования есть в Указаниях Центробанка нашей страны за номером 3604 от 2015 года. В этом документе Центробанк определяет методику расчета полисов для всех страховщиков. Вычислить сумму, необходимую для оформления страхового договора, водитель может сам. Для этого водителю понадобится базовая ставка и набор коэффициентов.

Основной тариф определен в зависимости от марки автомобиля, цели применения машины и статуса автовладельца. Например, для физических лиц, владеющих легковым автомобилем, и применяющим его для собственных целей, определена наименьшая базовая ставка. При аналогичных параметрах для юридического лица основная ставка будет больше.

Если рассматривать специальные коэффициенты, они зависят от технического состояния машины, стажа и возраста водителя. Все коэффициенты зависят от своих факторов. Чтобы лучше понять этот вопрос, рассмотрим подробнее, как использовать коэффициенты для определения цены полиса.

Мощность

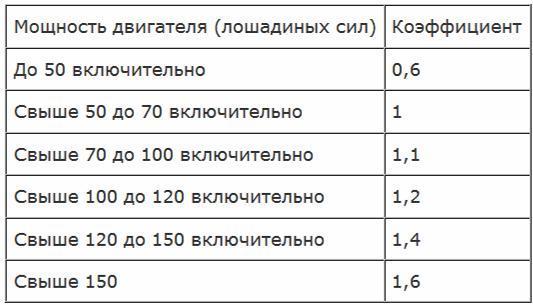

Коэффициент, зависящий от мощности транспорта, устанавливается по числу лошадиных сил в моторе. Величина этого коэффициента колеблется в диапазоне 0,6-1,6. Наименьшая величина определена для автомобилей мощностью 50 л. с., а наибольшая – 150 л. с. и выше.

Назначение повышенного коэффициента для автомобилей с мощным двигателем осуществляется потому, что в государственной думе решили, что этот вид транспорта наиболее опасный для пешеходов и других участников движения, по сравнению с маломощным мотором.

Место регистрации

Когда определяется, что влияет на полис ОСАГО, то необходимо учитывать и район регистрации автомобиля, для обычного человека место прописки, для юридического лица – населенный пункт, где зарегистрирована его фирма.

Коэффициент, на который влияет место регистрации, назначается от числа транспортных средств в данной местности и риска возникновения дорожных происшествий. Этот параметр колеблется в диапазоне 0,6-2.

Наименьший коэффициент, зависящий от района регистрации, 0,6 используется для местности с небольшим количеством населения, например, для Чеченской республики. В ней насчитывается около 1,5 миллиона человек, что означает – плотность населения небольшая, и число дорожных аварий относительно мало.

Иногода бывает, что период страхового полиса оканчивается при нахождении владельца автомобиля в другом регионе. Это не значит, что продлить этот документ можно только в домашнем регионе. Также, управление автомобилем без страхового полиса может наказываться денежным штрафом. Поэтому по закону предусмотрено оформление документов по страхованию в любом регионе нашей страны на выбор автовладельца. Но при этом целесообразно выбрать такую компанию, у которой есть филиал в вашей местности проживания владельца автомобиля.

Стаж вождения и возраст

Коэффициент этой характеристики владельца автомобиля назначается в зависимости от степени риска, появляющегося во время управления автомобилем. Поэтому, при большом опыте вождения водителя, меньше определенный коэффициент. Наименьшее значение по этому параметру равно 1,0, и назначается водителям возрастом более 22 лет с водительским стажем более 3-х лет. Для водителей более молодого возраста этот коэффициент увеличивается в зависимости от опыта вождения автомобиля до 1,8.

Если на данном автомобиле ездят несколько человек, то коэффициент назначается по водителю с более низкими навыками вождения.

История происшествий

Страховым компаниям выгодно поощрять вождение без совершения аварий, так же как и государству. Если во время действия полиса водитель не попадает в происшествия на дороге, то он способствует экономии финансов страховой компании, поэтому при оформлении очередного полиса получает от страхователя определенную скидку.

Выясняя, что влияет на цену страховки на машину, нужно учитывать коэффициент бонус-малус, снижающий или повышающий стоимость страхования в зависимости от коэффициента аварийности при вождении конкретного автовладельца. Если за год водитель не совершил ни одной аварии, то цена полиса будет для него уменьшаться на 5%. Те, кто не попадают в аварийные ситуации за десять лет, будут иметь скидку 50% от начальной цены полиса страхования.

Совсем по-другому решается вопрос с частыми участниками дорожных происшествий. Для них определено повышение стоимости полиса ОСАГО наполовину, даже при одном происшествии за год. Эту информацию страховая компания получает из АИС союза отечественных автостраховщиков. Это информационная база по различным организациям, производящим страхование автомобилей.

Число водителей автомобиля

При оформлении страховых документов владелец автомобиля должен давать данные по числу лиц, которые допущены к вождению машины. Если водитель является одним таким водителем, то оформляется полис с ограниченным числом водителей. В этом случае коэффициент равен единице. Если число водителей не имеет ограничений, например, в больших логистических фирмах в этом случае определяется коэффициент 1,8. Возрастание коэффициента происходит из-за повышенной вероятности возникновения страхового случая при вождении автомобиля разными водителями.

Сроки действия

Полис страхования действителен в течение периода договора, который зависит от соответствующего коэффициента. По закону имеется стандартное время страхового полиса, которое равно одному году. Но это не значит, что водитель обязан оформлять полис не меньше, чем на год. Также существует и наименьший срок действия – три месяца.

По определенным обстоятельствам срок действия полиса может быть равным нескольким дням. При этом, чем больше срок договора, тем выгоднее приобретать полис. Если оформлять автогражданскую ответственность на период до трех месяцев, то определяется наибольшая ставка коэффициента 0,5. Полис сроком до девяти месяцев рассчитывается с коэффициентом 0,95. Самая малая ставка по этому параметру равна единице и назначается при страховании на период свыше десяти месяцев.

В результате владелец автомобиля может оформить договор на минимальный период и затем продлевать его на любое число месяцев до наибольшего срока 1 год, доплачивая каждый раз определенную сумму денег.

Расчет стоимости

Ознакомившись с параметрами, оказывающими влияние на цену полиса, можно самому определить финансовые траты на оформление. Общая цена полиса равна величине, полученной умножением базовой ставки на все рассмотренные коэффициенты:

- Место регистрации.

- Число водителей машины.

- Стаж и возраст страхователя.

- Мощность машины.

- История происшествий.

- Срок договора.

Произвести расчет автостраховки можно самому, в интернете существует много сайтов с готовыми калькуляторами для расчета цены полисов. Для этого рекомендуется найти сайты, где информация опубликована после 12. 04. 15 года, после даты вступления новых расчетов полиса. Это является важным моментом, так как сейчас цена полиса стала дороже больше, чем наполовину.

Подробный расчет

Стоимость страховки зависит от различных факторов. Наиболее дорогостоящий полис для легкового автомобиля может обойтись теоретически за сумму более 40 тысяч рублей. Это немаленькая цена, поэтому многие автолюбители пытаются разными способами экономить на приобретении полиса.

Рассмотрим, от чего зависит полная стоимость полиса, а так же, как может повлиять владелец машины, чтобы снизить окончательную стоимость страховки на автомобиль.

Формула расчета

Разберем факторы, влияющие на окончательную стоимость автогражданки на примере формулы:

Т = ТБхКТхКБМхКВСхКОхКМхКСхКН

Это выражение применяется для расчета стоимости оформления договора страховки для транспорта категории В, которым пользуется физическое лицо. Весь список формул можно найти в специальном документе, определяемом порядок использования определенных тарифов страховыми компаниями, который можно найти в интернете на сайтах страховых компаний.

Рассмотрим описание коэффициентов, входящих в формулу. Вначале следует отметить, что окончательная стоимость страховки, которая находится слева в формуле, зависит от многих величин. Если вы сможете снизить любой коэффициент, расположенный в правой стороне выражения, это снизит и цену полиса страховки. Рассмотрим подробнее, можно ли как-либо снизить перечисленные коэффициенты.

Неснижаемый коэффициент

Сначала рассмотрим коэффициенты, которые нельзя снизить:

КМ – зависит от мощности мотора автомобиля, определяется по таблице:

Здесь мы не рассматриваем способы изменения мощности мотора незаконными путями, хотя иногда такие способы имеют место на практике. Поэтому становится понятно, что коэффициент мощности законными способами изменить нельзя. Но остальные коэффициенты можно снизить некоторыми способами.

ТБ – базовая ставка полиса

Этот базовый тариф зависит от вида автомобиля и может варьироваться в малых пределах. Например, для легковых автомобилей он равен от 3432 до 4118 рублей, кроме автомобилей такси. Величина базовой ставки определяется каждой компанией страховщика. Для экономии на приобретении ОСАГО, лучше обзвонить и узнать у нескольких страховщиков о величине их базовой ставки. За полис придется платить меньше в том месте, где базовая ставка более низкая.

КТ – коэффициент территории

Значение территориального параметра зависит только от места прописки водителя автомобиля, а конкретно от населенного пункта. Размер этого коэффициента может различаться в несколько раз, даже для находящихся рядом городов. Этот коэффициент для Рязани 1,4, для другого города этой же области он равен 0,9. Проживая в маленьком селе на краю Рязани, можно в результате заплатить за полис в 1,4 : 0,9 = 1,55 раза меньше. В этом случае не берется во внимание, что владелец автомобиля из этого села может каждый день ездить за покупками в саму Рязань и на работу.

Другой пример, коэффициент для Москвы, который равен двум. Для маленьких населенных пунктов в Бурятии он равен 0,6, отличие 3,33 раза. Если произвести пересчет в рубли для определенной марки автомобиля, то разница иногда составляет около 10 тысяч рублей, а то и больше.

Рассмотрим другие варианты применения коэффициента КТ в свою пользу. Конечно, переезжать из Москвы в Бурятию вы не захотите, поэтому рассмотрим способ проще. Он состоит в оформлении автомобиля на другое лицо, которое проживает в том месте, где этот коэффициент ниже.

Недостатки этого метода

- Знакомые и родственники могут иметь наглость, и в дальнейшем потребовать вашу машину, которая приобретена на ваши средства, но оформлена в их собственность.

- Могут появиться проблемы после смерти родственника. При этом доверенность уже будет недействительна, а наследники могут пользоваться наследством через полгода.

Несмотря на рассмотренные недостатки, разница может быть более существенным преимуществом.

КБМ – коэффициент, на который влияет класс водителя

Сегодня этот класс зависит от того, имелись ли страховые случаи ранее. Коэффицент определяется по таблице:

При первом приобретении полиса страхования всем водителям дается третий класс. Если в течение страхового времени не было аварий по вине водителя, его класс повышается на 1. При вождении без аварий класс ежегодно повышается, а коэффициент КБМ снижается. Если происшествие было по вине водителя, имеющим шестой класс, то по таблице ему на следующий год назначат 4 класс, что повысит стоимость полиса.

Также, если водитель не записан в полисе хотя бы один год, то ему присваивается снова третий класс. Следует учесть, что если вы совершили ДТП и вы были в этом виноваты, в первый год вождения, то это обстоятельство будет оказывать влияние на цену страховки целых 14 лет.

Разберемся, какие факторы можно использовать для влияния на этот рассматриваемый коэффициент. Уменьшить его каким-либо волшебным способом до наименьшей величины не получится. Но можно не допустить его повышения. Здесь мы говорим о небольших дорожных происшествиях, в которых машинам нанесены небольшие повреждения.

Например, если ваш автомобиль немного задел зеркало соседской машины возле подъезда на парковочной площадке, то осуществлять оформление этого дорожного происшествия для вас будет невыгодным. Значительно проще договориться и заплатить соседу 500 рублей за полироль для удаления царапин, чем полдня ждать сотрудников ГИБДД, затем несколько дней ездить по страховым компаниям, и в последующем 14 лет оплачивать полис по завышенной цене. Тем более что Правила сегодня дают возможность решать такие вопросы на месте.

Суть этого метода понятна: за мелкие происшествия на дороге значительно проще и выгоднее рассчитаться с пострадавшим на месте, нежели подавать документы на оформление аварии.

Существуют и другие ситуации, которые следует учитывать, это порядок повышения этого коэффициента. Если полис страхования разрешает управлять неограниченному числу водителей, то параметр КБМ повышается только для владельца этой машины. Если договор оформлен с определением перечня водителей, которые будут ездить, то этот коэффициент в последующие годы повысится для всех.

Разберем пример, который относится к предыдущему случаю. Вы решили записать в полис кроме себя, еще сестру, брата и супругу. В этом случае все эти люди, будем считать, что получили права на вождение два года и один день назад, а им уже 21 год. Получается, что стаж у них ниже трех лет, и они младше 22 лет, поэтому им назначат класс 3. В этом примере цена открытого полиса и с перечнем лиц будут равными.

Конечно, страховщики вам будут навязывать открытый полис. Но, если в таком случае приобрести открытый вариант полиса, то в дальнейшем класс повысится не для всех водителей, только для хозяина машины. При этом возраст этих людей уже станет больше 22 лет, а стаж у них будет более трех лет. Поэтому повторное приобретение открытого полиса не будет иметь смысла, потому что цена возрастет на 80%. Но, так как класс автовладельца повысится до 4, а у других водителей класс останется прежним, то страховой договор будет стоить на 5% больше. И эти лишние деньги придется выплачивать, пока класс всех водителей не достигнет 14-го, то есть, еще 11 лет. Поэтому следует знать, что лучше не приобретать открытую страховку, если нет большой надобности.

Также, можно применять повышение класса водителя для своей выгоды. Например, вы с другом в один день получили права на вождение. Но у вас еще нет автомобиля, а у друга есть. При этом можно попросить друга, чтобы он записал вас в свой полис, и ваш водительский класс будет повышаться вместе с мастерством вашего товарища.

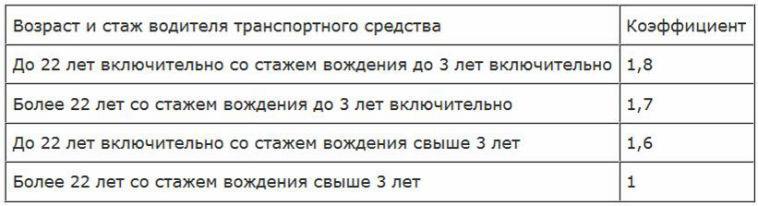

КВС – коэффициент стажа вождения и возраста

Этот параметр можно определить по такой таблице:

Свой возраст вам изменить не получится, а стаж иногда можно повысить. Имеется в виду, что удостоверение на право вождения лучше оформить сразу, когда вам исполнится 18 лет, обучившись в 17 лет. Если у вас уже есть водительское удостоверение, то этот опыт можно передать детям или внукам. Можно записать их раньше в автошколу, чтобы в последующем экономнее платить за полис страхования.

КО – коэффициент открытого ОСАГО

Размер этого параметра зависит от ограничения лиц, которым разрешено управлять автомобилем. Если ограничений нет, то коэффициент 1,8, если есть ограничения, то 1. Как было рассмотрено ранее, если нет надобности, то лучше не применять открытый полис. Он стоит больше, и к тому же, не снижает коэффициент КБМ для других водителей.

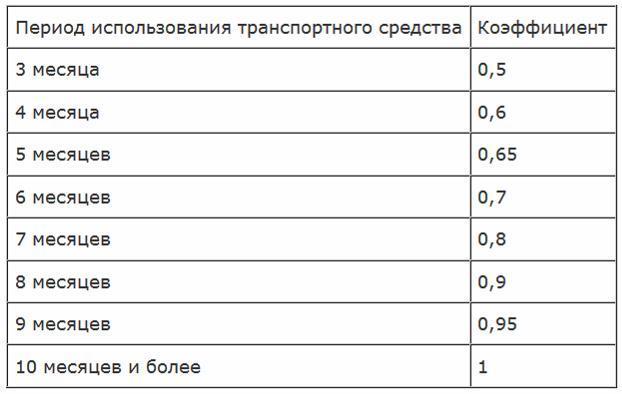

КС – коэффициент времени использования

На него влияет длительность периода за год, когда автомобиль эксплуатируется. Этот параметр назначается по таблице:

Нужно отметить, что эта зависимость нелинейная. Если эксплуатировать машину шесть месяцев, то придется платить не половину годовой стоимости, а больше – 0,7. Но снижение времени эксплуатации иногда может сэкономить средства, если вы все лето не будете пользоваться автомобилем, а уедете в отпуск.

КН – коэффициент нарушений

Этот параметр может иметь два значения – 1,5 и 1. Повышенный коэффициент используется, если в прошлом периоде было допущено нарушение следующих видов:

- На момент аварийной ситуации на дороге срок действия карты техосмотра истек (используется только для такси, грузовых машин для транспортировки людей, автобусов, транспортных средств для опасных грузов).

- Авария на дороге произошла, когда период действия полиса истек.

- Водитель во время аварии не был записан в договор транспортного средства.

- Водитель скрылся с района совершения дорожного происшествия.

- У водителя не было водительского удостоверения на машину, либо лишен прав.

- В момент происшествия водитель был пьяным.

- Умышленное нанесение вреда здоровью и жизни потерпевшего.

- Умышленно совершал ДТП, а соответственно, возник страховой случай.

- Дал заведомо ложную информацию, которая оказала влияние на цену прошлого полиса, мог назвать неправильный стаж или возраст.

Чтобы снизить стоимость полиса, не нужно допускать рассмотренные нарушения.

Наибольшая стоимость ОСАГО

Нужно обратить внимание на наибольшую стоимость страхования, которая может использоваться в регионах.

Она определяется по такой формуле:

3хТБхКТ, либо 5хТБхКТ.

Второе выражение может использоваться только, если водитель совершил нарушение в прошлом периоде из тех, которые рассмотрены нами ранее. Например, в Москве максимальная цена будет 3х4118х2 = 24708 рублей для тех, кто не совершал нарушений раньше, и 5х4118х2 = 41180 рублей для тех, кто допускал различные рассмотренные нарушения. Больше этой цены для Москвы не должно быть.

Сегодня предусмотрен штраф за отсутствие полиса страхования в размере 800 рублей.

Результат

Несмотря на то, что законная стоимость полиса ОСАГО определена, имеются некоторые способы, с помощью которых можно уменьшить расходы на его приобретение. Чтобы купить страховой полис по меньшей цене, необходимо снизить эту величину путем уменьшения специальных коэффициентов, применяемых при расчете цены страхования:

- Указывать в договоре срок использования автомобиля максимальный период – 1 год.

- Не допускать аварий на дорогах.

- Оформлять полис с ограничением для одного водителя.

- Зарегистрировать машину на человека, проживающего в том регионе, где базовый тариф ниже.

- Эксплуатировать автомобиль небольшой мощности.

Также можно зарегистрировать автомобиль на человека, у которого есть льготы по страховке.