Транспортный налог для юридических лиц рассчитывается по той же формуле, что и для физических лиц. Однако у подобных платежей есть свои особенности, о которых нужно знать компаниям заранее, чтобы вовремя и правильно произвести отчисления в бюджет и не получить штрафы, пени.

Какие юридические лица платят транспортный налог?

Для некоторых форм бизнеса законодательство предусматривает различные льготы, позволяющие, например, не уплачивать определенные виды налога или вносить их в меньшем размере. Сама организационно-правовая форма на размер транспортного налога не влияет.

Юридическое лицо признается плательщиком транспортного налога при наличии в собственности (владении) автомобиля или иного транспортного средства, с которого и уплачивается данный вид сбора.

Однако законодательство предусматривает особые льготы для отдельных категорий. Относительно юрлиц они делятся на региональные (приняты в конкретных регионах) и общероссийские. Последние закреплены в п. 2 ст. 358 НК РФ. Согласно нему, от уплаты транспортного налога юрлица освобождаются в отношении следующих транспортных средств:

- рыболовные судна, предназначенные для ловли живых ресурсов в море и других водоемах;

- транспорт, используемый для перевозки людей и грузов;

- техника, используемая в сельском хозяйстве;

- буровые установки, судна и другие.

Перед проведением расчетов необходимо учитывать и региональные льготы, так как они могут уменьшить сумму налога или вовсе освободить от его уплаты. Так, в столице собственники общественного транспорта автоналог не платят совсем.

Просто рассчитать налог с учетом льготы нельзя. Чтобы воспользоваться ею, свое право нужно подтвердить. Для этого подается соответствующее заявление в ФНС, к нему прикладываются документы, подтверждающие возможность применения льгот относительно конкретной компании.

Особенности и сроки уплаты

Сроки уплаты транспортного налога для юрлиц отличаются от тех, что установлены в отношении физических лиц. Причем для компаний даты отличаются в зависимости от региона. Оплачивать и рассчитывать налог нужно исходя из места нахождения автомобиля. То есть, если зарегистрирован он был в Москве, а используется в другом городе, то использовать столичные значения для расчета будет неправильно.

Сроки уплаты транспортного налога для юрлиц отличаются от тех, что установлены в отношении физических лиц. Причем для компаний даты отличаются в зависимости от региона. Оплачивать и рассчитывать налог нужно исходя из места нахождения автомобиля. То есть, если зарегистрирован он был в Москве, а используется в другом городе, то использовать столичные значения для расчета будет неправильно.

Примечательно, что механизм оплаты для юрлиц не такой, как у обычных граждан. Если физлица деньги за прошедший период вносят единожды (до 1 декабря), то юрлицам в большинстве случаев приходится делать это 4 раза. Периодичность платежей закрепляется региональным законодательством. То есть, в конкретном регионе деньги могут вноситься и единой суммой, если от авансовых платежей компании освобождены.

Региональное законодательство определяет и сроки уплаты авансовых платежей. В общем порядке деньги вносятся до 30 апреля, 31 июля и 31 октября. Однако даты могут отличаться, но ненамного (по истечению каждого квартала). Оставшуюся же сумму вносят в следующем после отчетного периода году. Причем уплачивать ее надо уже после сдачи соответствующей декларации.

Рассчитать сумму авансового платежа несложно. Такие отчисления имеют равный размер. То есть, всю сумму транспортного налога нужно разделить на 4 части и уплачивать в установленные сроки.

Пример. Фирма «Солнышко» имеет на балансе 1 автомобиль. Размер транспортного налога в 2018 году за него составил 2 500 рублей. Следовательно, раз в квартал нужно совершать платеж на сумму: 2 500/4 = 625 рублей.

Порядок расчета

В отличие от физлиц, компании рассчитывают размер транспортного налога самостоятельно. Причем кроме уплаты положенных сумм они должны еще и вовремя сдавать по этому налогу декларацию, вид которой несколько изменился в 2018 году (появились новые строки).

Сроки сдачи декларации для всех юрлиц независимо от региона едины – до 1 февраля следующего года. То есть, сдавать отчет за 2018 год компании будут до 1 февраля 2019 года. Если компания плательщиком транспортного налога не является, то и декларацию она не сдает.

Очень важно правильно произвести расчеты, так как неверное перечисление средств может стать причиной штрафов или пени. Обычно занимаются этим бухгалтера.

Чтобы произвести расчет транспортного налога для юридических лиц, следует пользоваться стандартной формулой:

Транспортный налог = Налоговая база * Налоговая ставка * Повышающий коэффициент * Срок использования ТС

Причем две последних величины используются далеко не всегда. Тут нужно смотреть на обстоятельства:

- Повышающий коэффициент применяется только к машинам стоимостью от 3 миллионов рублей. Причем цена – не единственный фактор. Имеет значение возраст автомобиля, марка и модель (если в перечне Минфина машины нет, то и платить за нее налог не придется). Сам повышающий коэффициент может варьироваться от 1,1 до 3.

- Срок использования равен единице, если только машина не была продана/куплена в рассматриваемом отчетном периоде. Так, если организация приобрела автомобиль в 2018 году, то срок использования для нее рассчитывается так: число месяцев владения / 12. Месяц постановки на учет учитывается, если регистрация производилась до 15 числа этого месяца.

Налоговая база рассчитывается очень просто – она равна количеству лошадиных сил автомобиля. Сложности могут возникнуть только в том случае, если мощность машины рассчитана не в л.с., а в кВт. Тогда предварительно нужно будет перевести показатель в л.с.

Налоговая ставка на транспортный налог в 2026 году для юридических лиц устанавливается таким же образом, что и для обычных граждан. Это означает, что и сумма налога на одну и ту же модель авто будет для них равной. Только граждане будут уплачивать налог единожды и по квитанции, а юрлицам придется рассчитывать сумму самим и совершать авансовые платежи.

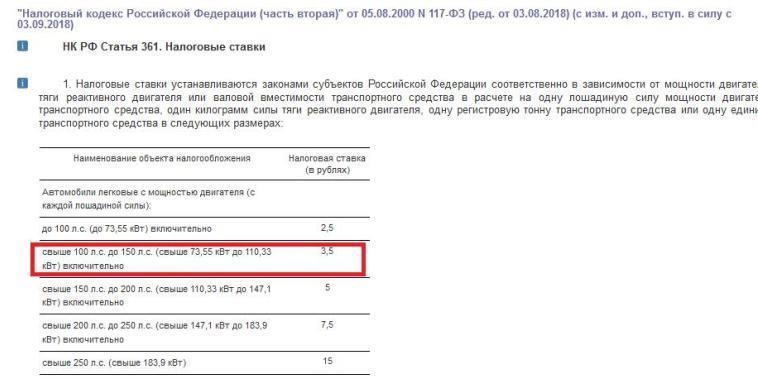

Размер налоговой ставки определяется на уровне регионов. Однако в ст. 361 НК РФ даны федеральные значения для расчетов. Если в конкретном регионе собственные ставки не установлены, то пользоваться необходимо этими параметрами. В законодательстве также обозначено, что увеличить или уменьшить налог больше, чем в 10 раз нельзя (правило не распространяется на автомобили с мощностью менее 150 л.с.).

Пример расчета транспортного налога на юрлицо

Компания «ФинТехнолоджи» 16 февраля 2018 года приобрела легковой автомобиль с мощностью 130 л.с. Машина в перечне Минфина не заявлена, поэтому повышающий коэффициент к ней применять не нужно. Налоговая база составляет 130. Остается определить налоговую ставку и срок владения. Налоговая ставка для легковых авто с мощностью 130 л.с. равна 3,5 рублям.

Однако при расчетах нужно учитывать региональные ставки, если таковые имеются. В Ульяновской области для такого авто ставка составляет 30 рублей.

Однако при расчетах нужно учитывать региональные ставки, если таковые имеются. В Ульяновской области для такого авто ставка составляет 30 рублей.

Срок владения февраль включаться не будет, значит, сумму налога нужно умножить на коэффициент 10/12. В итоге налог составит: 130 * 30 *10/12 = 3 250 рублей. Уплачивать его нужно равными авансовыми платежами в размере 3 250/4 = 812,50 рублей (округляется по арифметическому правилу). Крайний срок внесения последней суммы за 2018 год в Ульяновской области – 1 марта 2019 года.